As empresas que operam em Portugal têm um comportamento ético exemplar ou a cultura nacional é demasiado permissiva e compactuante para denunciar más práticas?

Segundo um estudo recente, os trabalhadores portugueses consideram as suas empresas mais honestas do que a média dos trabalhadores europeus, mas sentem-se mais pressionados para comprometer a ética, observam mais más condutas e reportam-nas menos.

A razão de tal avaliação e permissividade parece estar ligada à assunção de impunidade. De acordo com o relatório Ethics at Work do Institute of Business Ethics em parceria com a Católica Porto Business School, os portugueses não reportam as más práticas que testemunham porque não acreditam que vão ser tomadas ações, ou seja, que não haverá consequências. Mais: consideram que as infrações não lhes dizem respeito e sentem que assinalá-las pode, inclusive, colocar o próprio emprego em risco, induzindo uma atitude passiva. Uma passividade cultural a que se soma a ausência de canais internos que permitam um efetivo report.

“Muito poucas empresas encaram o domínio da ética como uma área de gestão. Mesmo que existam códigos, não há ainda programas de ética que contemplem um conjunto de mecanismos suficientemente eficazes. O código, só por si, não é suficiente”, assinala Helena Gonçalves, docente da Católica Porto Business School e responsável pela participação no estudo.

Para mudar o cenário e impulsionar a cultura ética nas empresas portuguesas, o caminho é pluridimensional e sem atalhos:

- Os códigos de conduta têm de ser, impreterivelmente, sustentados por processos e práticas concretas;

- Tais processos internos devem ser claros e fáceis, diminuindo, desta forma, a inatividade ;

- Uma conduta ética deve partir do líder e ser transversal à organização;

- Mais do que um regulamento, a ética deve ser o modus operandi que guia os negócios;

- É imperativo criar um regime de complementaridade – mas nunca de sobreposição – com o compliance..

É exatamente essa complementaridade que suscita as maiores questões entre a chefia portuguesa. Para Helena Gonçalves, “perceber as enormes diferenças entre o compliance e a ética – que são geralmente tidas como sinónimos – é absolutamente crucial para a reputação das empresas”.

Conceitos confundidos e pouco claros dificultam a prevenção de riscos e, consequentemente, a gestão de potenciais crises. Mas, independentemente das diferenças entre compliance e a ética, é clara a necessidade de encarar ambas as vertentes como dois lados de uma mesma moeda: as práticas de governance ajudam a empresa a comprovar o seu compromisso com a ética e o compliance é a ferramenta através da qual a organização garante que a sua atuação está em conformidade as normas do mercado.

O que fazer

Numa empresa ideal os colaboradores não se confrontam com pressões de tempo, orçamento e resultados, nem com falta de recursos ou prazos irrealistas. Numa empresa ideal, todos são éticos e honestos, a liderança é transparente e os colaboradores agem em conformidade com os princípios legais.

Mas a perfeição é uma estrada armadilhada e os números comprovam-no.

De acordo com Mark S. Schwartz, autor premiado do livro Developing and Sustaining an Ethical Corporate Culture: The Core Elements, apenas 20% dos colaboradores de uma organização agirá sempre de forma ética e correta, independentemente das circunstâncias ou do ambiente de trabalho em que se insere. Outros 20% incorrerão em comportamentos ilegais ou não-éticos sempre que for propício, caso a recompensa o justifique e o risco de exposição seja, aparentemente, reduzido. Os restantes 60% dos trabalhadores, ainda que intrinsecamente honestos, poderão enveredar por condutas não-éticas conforme o contexto em que trabalham ou a presença de fatores de pressão. Esta última franja, a que Schwartz chama de indecisos (‘fence sitters’, na língua inglesa), pela sua oscilação comportamental, representam uma enorme oportunidade pois podem ser influenciados a agir de forma ética quando inseridos num ambiente corporativo íntegro.

Estas são, de facto, as pessoas para quem os processos e mecanismos internos devem ser orientados. Na impossibilidade de viver numa utopia corporativa, cabe às empresas promover uma cultura ética, garantindo que a maior parte dos seus colaboradores tem uma conduta correta e está sujeita a menos pressões.

Neste sentido, Helena Gonçalves alerta: “a cultura ética não se esgota no código de conduta e deve ser promovida através de três pilares fundamentais: os valores, declarados formalmente e imbuídos nas políticas e processos da empresa; o processo de gestão da ética no quotidiano da organização, habitualmente descrito como a ética informal; e as lideranças”.

“Estes três pilares reforçam-se mutuamente. É importante perceber que eles se impulsionam uns aos outros. É muito difícil ter valores imbuídos em políticas e práticas se não existir um canal e um Ethics Officer que os amplie. É muito difícil ter um código de conduta eficaz se não houver uma liderança adequada”, aponta ainda a investigadora.

A abordagem sinérgica surge, assim, como o melhor mecanismo de prevenção e proteção da reputação, na dimensão ética.

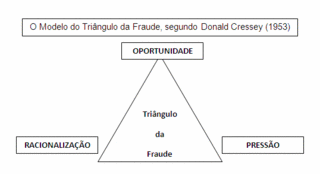

Triângulo da Fraude

Para reforçar a pertinência deste tipo de abordagem, Helena Gonçalves cita o triângulo da fraude, um modelo teórico de Donald Cressley, sociólogo americano, onde são identificadas as três componentes essenciais à prevenção da corrupção.

De acordo com Cressley, um ato de natureza fraudulenta é sempre antecedido de um processo de decisão por parte do respetivo autor e cujo sentido deriva da avaliação que este faz sobre determinados aspetos que contextualizam o seu “aqui e agora”.

Trata-se, afinal, de uma espécie de equação, cujo resultado depende das três variáveis que a compõem: a Pressão; a Racionalização, entendida como a capacidade para racionalizar (interpretar e correlacionar) os diversos dados que possui sobre a realidade que o rodeia, e cujo somatório, entre eventuais perdas (os riscos de poder vir a ser confrontado e punido) e ganhos (os dividendos resultantes do ato fraudulento) o levam a enveredar por uma conduta desonesta; e, por fim, a Oportunidade para a prática de um ato de natureza fraudulenta.

Sendo que 36% dos trabalhadores portugueses identificaram as pressões de tempo como a principal razão para agir de forma pouco ética, a solução reside no alívio das pressões que justificam racionais desonestos. As oportunidades, essas, devem ser evitadas pelas empresas e pelos seus líderes. Porque, como tão sabiamente diz o povo, “a ocasião faz o ladrão”.